进入9月份319策略,白露节气临近,北方天气逐步转凉,消费需求逐步改善,尤其是,受双节临近,下游市场存在集中备货的需求,市场看涨后市情绪尚存!但是319策略,阶段性生猪市场仍面临“供强需弱”的压力,市场缺乏有效的支撑,短暂猪价或将维持“磨底”待涨的局面!

在需求方面,由于冷空气活动逐步频繁,北方天气逐步降温,而今年夏季炎热天气,居民肉类需求冷清,市场替代消费较为普遍!而随着天气转凉,居民“贴秋膘”的需求或将逐步回升,尤其是,受牛羊肉价格较高,猪肉消费性价比回升,猪肉需求水平也将逐步提升!

且,本月,国内大中小学校开学,食堂以及餐饮消费需求回升。而随着双节临近,食品企业备货需求增加,鲜品猪肉消费也将显著回升,屠宰场存在提前备货的操作。本月,样本屠企开工率或大幅提升,环比增幅或将在5-7个百分点左右,市场对于需求前景仍较乐观!

在供应方面,上月,养殖端出栏情绪较高,出栏计划环比增加5.27%,但是,由于消费需求承接一般,需求增量有限,部分养殖主体出栏计划完成一般,从数据了解,8月份样本猪企出栏实际完成1315.04万头,月均出栏计划完成度在99.4%!而按照此前母猪存栏以及新生仔猪规模等进行推测,9月份,国内生猪供应环比或进一步提升,从月初机构调研了解,2025年9月份,样本规模猪企出栏计划在1331.95万头,环比8月实际出栏,增幅在1.29%。本月,集团猪企出栏压力略有减轻,但是,受双节前,社会面猪场以及放养公司出栏计划较多,实际供应压力依然较大!

因此,从生猪购销基本面分析,9月份,供需呈现双旺的局面,由于情绪引导,短时间内,养殖端存在缩量拉涨的操作,理性来看,9月份猪价或将以震荡偏强为主!

不过,从生猪现货反馈了解,当前,学生集中开学的利好逐步消化,下游猪肉购销积极性略有转弱,样本屠企开工率略有下降,截至目前,屠企开工率在31.65%左右,部分批发市场存在一定剩货压力!而在供应方面,月初,集团猪企出栏压力减轻,部分头部猪企有缩量现象,但是,受社会面猪场以及放养公司认卖积极,供应相对宽松!市场支撑偏弱,猪价以波动下降为主!

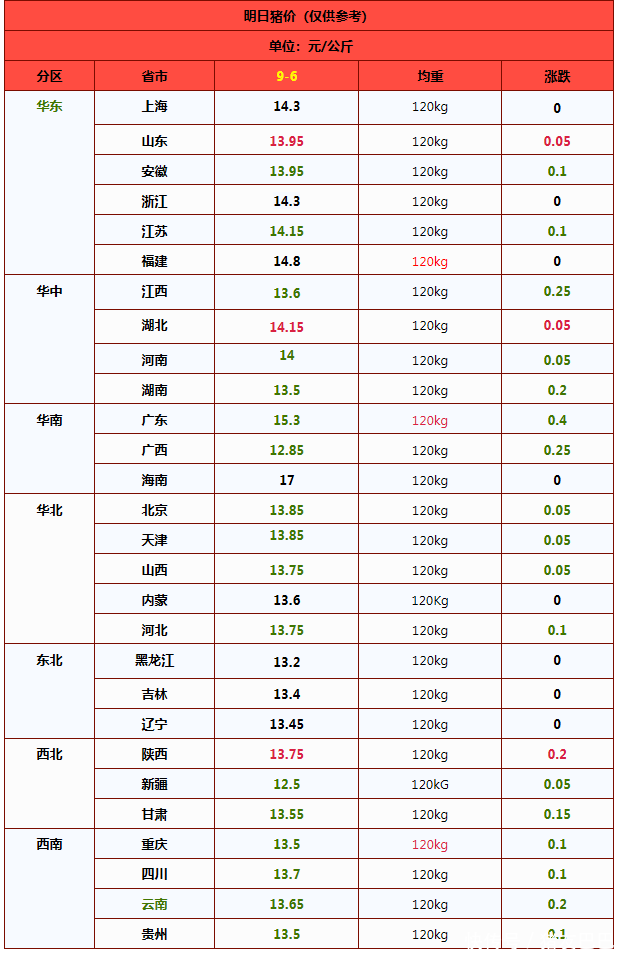

据数据显示,受屠企调价,预计,9月6日,外三元瘦肉型生猪价格报价在13.88元/公斤,下降0.08元/公斤,后市关注购销情绪的变化!

国内南北各省区生猪价格一览表:

热丰网配资提示:文章来自网络,不代表本站观点。